Por Miguel Signes, CEO de Flexmyroom.

2020 está siendo un año para olvidar. Según datos del Hotel Monitor de HOSBEC de julio, en España hemos tenido una caída de entorno al 70% de pernoctaciones con respecto a 2019.

Además, los ingresos por habitación disponible (RevPar) se han reducido en torno a un 15% y la tarifa media diaria (ADR) se ha reducido en un 57% de media.

Este es el resultado de las promociones y bajadas de precios que han tenido que ofrecer los hoteles para tratar de reducir pérdidas y sortear el verano.

Entre las principales medidas anti-COVID que los hoteles han adoptado para captar demanda han sido:

- Ofrecer descuentos/bajar precios

- Flexibilizar las políticas de cancelación

- Incluir un seguro de viaje para los huéspedes (con 2 variantes: para todos los clientes independientemente del canal de venta; y para los clientes del canal directo).

Medidas que han ayudado de alguna forma a incrementar las ventas y a dar confianza a los turistas que más dudaban en viajar.

Esta crisis está siendo una oportunidad para potenciar el canal directo, los viajeros buscan seguridad comprando directamente en la web del hotel y hay que aprovechar para tomar ventaja.

El miedo a viajar no se combate con descuentos y flexibilizar las reservas conlleva un riesgo muy alto de cancelaciones.

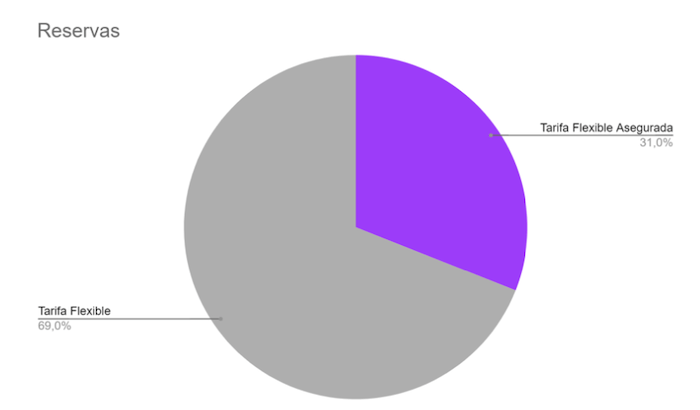

En FlexMyRoom hemos hecho un estudio sobre las reservas directas en más de 50 hoteles con los que trabajamos, este ha sido el resultado:

*Tarifa Flexible Asegurada: Tarifa en la que el cliente debe abonar el pago de la primera noche en el momento de realizar la reserva. A cambio obtiene un seguro de cancelación y asistencia en viaje.

El 31% de los clientes que han hecho una reserva este verano lo han hecho con una Tarifa Flexible Asegurada.

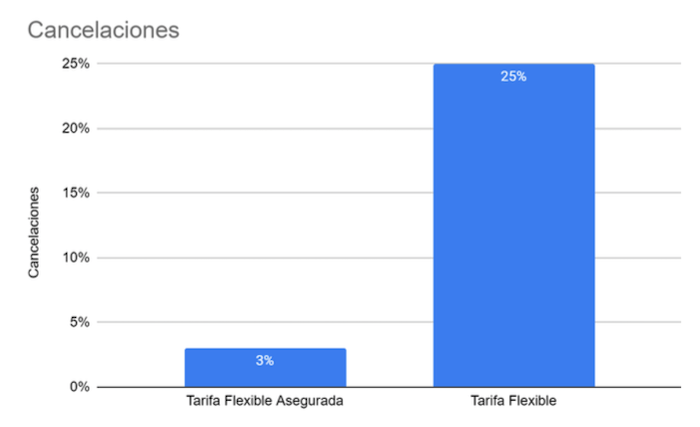

Solo el 3% de los clientes que han elegido la Tarifa Flexible Asegurada han cancelado frente al 25% de los clientes que han elegido la tarifa flexible.

¿En qué se ha traducido esto para los hoteles?

- Mayor control sobre las previsiones al tener las cancelaciones contenidas.

- Mayor seguridad sobre la tesorería.

- Mayor rentabilidad.

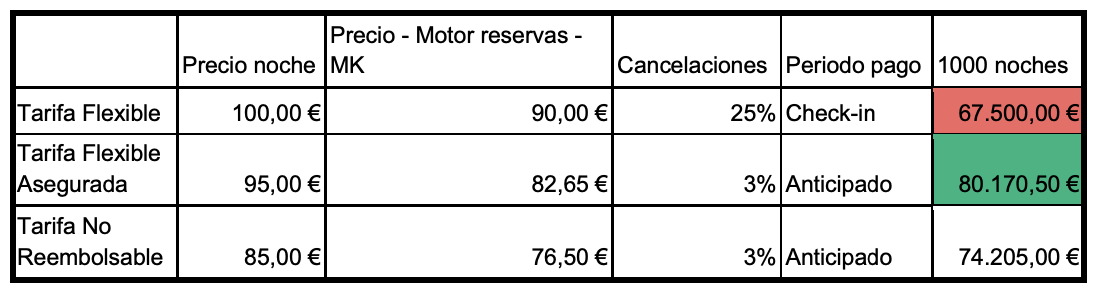

Supongamos que un hotel dispone de tres tarifas, la flexible, la flexible asegurada y la no reembolsable.

Dado que la flexible asegurada requiere del pago de una noche y la no reembolsable requiere del pago del 100% de la reserva, hacemos un 5 % de descuento en la primera y un 15% de descuento en la segunda.

Imaginemos que los costes del motor de reservas y de marketing, supongan unos gastos del 10%. Añadimos un 3% extra a la Tarifa Flexible Asegurada por los costes de los seguros.

Los ingresos que el hotel obtendría por cada 1000 roomnights en cada una de las tarifas serían los siguientes:

Vemos como la tarifa Flexible Asegurada es la tarifa más rentable para el hotel.

La pandemia ha provocado grandes cambios en el comportamiento de los consumidores al igual que pasó con los controles de seguridad en los aeropuertos tras el 11S.

La flexibilidad, la cancelación sin coste y las posibles ofertas siempre han sido los factores más importantes a la hora de reservar, a los que ahora debemos sumar la seguridad.

Tener en nuestro portfolio una tarifa que incluya un seguro de cancelación y asistencia en viaje nos protegerá de las cancelaciones a la vez que protegeremos las vacaciones de nuestros huéspedes.