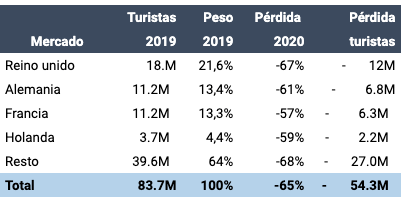

Según el último “Estudio sobre la demanda turística en España” elaborado por el equipo de Turismo de Simon-Kucher & Partners y, teniendo en cuenta los rebrotes y restricciones implementadas por la mayoría de países en Europa para viajar a España, la crisis por la pandemia del COVID-19 generará una pérdida de 54,3M de turistas en 2020, lo que supone un decrecimiento del 65 por ciento.

Este hecho marcará un antes y un después en el sector turístico, ya que las pérdidas económicas alcanzarán los 88.000 millones de euros, o lo que es lo mismo, un 6,2 por ciento del PIB nacional.

Estas son las principales conclusiones del estudio:

- La pérdida de turistas por la crisis del COVID-19 generará un decrecimiento del 65 por ciento, lo que suponen 88.000 millones de euros (6,2% del PIB nacional).

- El mercado más castigado será el inglés, con una caída estimada en 12M de turistas (-67 por ciento).

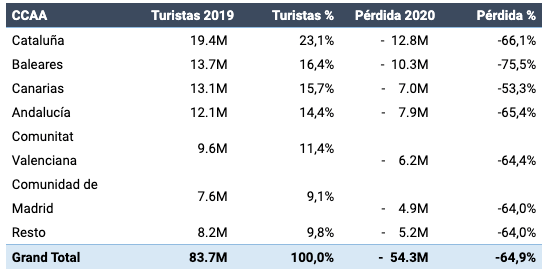

- Baleares muestra el declive porcentual más significativo (-76 por ciento), representando una pérdida de más de 10 millones de turistas.

- Cataluña es la comunidad que más contribuye a la pérdida absoluta de turistas, con una caída cercana a los 13 millones.

- Canarias y Madrid se benefician de un perfil de turista estacional más estable a lo largo del año, aunque Madrid se ve afectada por el alto peso de mercados de largo radio (asiáticos y latinoamericanos).

Esta es la estimación por mercado de origen:

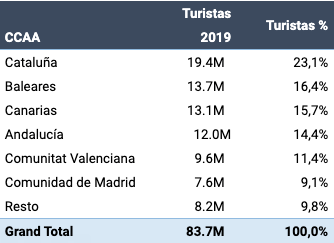

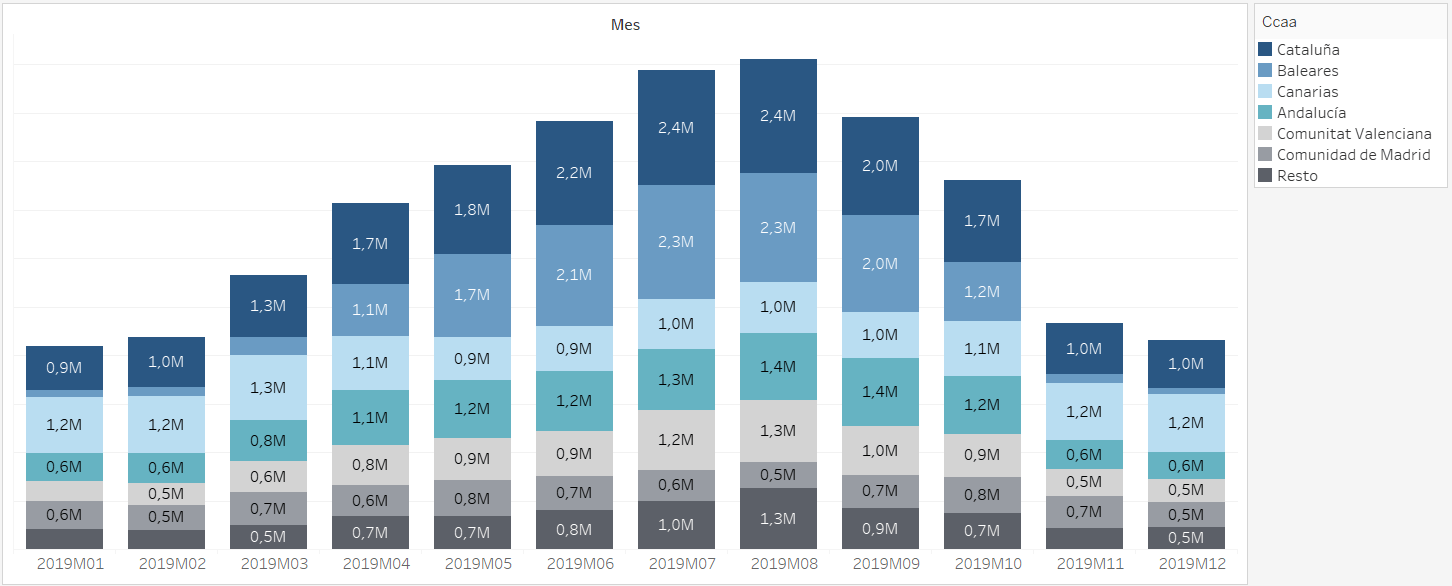

En cuanto a la estimación por comunidad autónoma, podemos afirmar que el turismo internacional en 2019 se concentró principalmente en seis comunidades autónomas:

El impacto en el flujo de turistas internacionales es distinto por cada comunidad autónoma:

Estas diferencias se deben principalmente a tres factores clave:

La estacionalidad de cada destino: las regiones con más dependencia en los períodos de primavera y verano se ven más afectadas por el mayor impacto previsto en los flujos turísticos durante esos meses.

El ejemplo más claro es Baleares, que concentra un 76% del turismo entre mayo y septiembre. Cataluña, Andalucía y Valencia también sufren, aunque en menor medida, por esta razón mientras que Canarias y Madrid se benefician de un perfil estacional más estable a lo largo del año.

El mix de nacionalidades en cada región: existen diferencias significativas en el declive esperado en cada mercado de origen. El peso de cada mercado dentro de cada región afecta al declive total en cada una de ellas. Por ejemplo: las regiones vacacionales de costa (Baleares, Canaria, Andalucía y Valencia) se ven más afectadas por el alto peso del turista inglés (mercado europeo donde se esperan las mayores caídas).

Madrid, por su lado, se ve afectada por el alto peso de mercados de largo radio, especialmente asiáticos y latinoamericanos, los cuales demorarán su recuperación turística.

Accesibilidad de cada región y proximidad del mercado emisor: un 37% de los turistas europeos prefieren viajar este año con métodos de transporte privado, preferiblemente a regiones próximas a su vivienda habitual. En cuanto al turismo internacional se refiere, este aspecto beneficia a las regiones del norte peninsular mientras que penaliza gravemente a los archipiélagos. No solo observamos que la mayoría de turistas prefieren evitar de momento el transporte aéreo, sino que además la capacidad ofertada por las aerolíneas es aún significativamente limitada.