La temporada 2022 ha marcado nuevos límites en algunos establecimientos no alcanzados anteriormente, a pesar de haber tenido en el pasado años muy buenos como 2017, 2018 y 2019. Estos buenos resultados, junto con los malos datos macroeconómicos, la crisis energética y la guerra de Ucrania, hacían pensar que la temporada 2023 no iba a ser buena, si acaso una temporada discreta desde la que esperar mejores tiempos.

Ya desde noviembre de 2022 observábamos unas ventas que comenzaban a definirse aunque de forma muy incipiente. En diciembre de 2022 llegábamos a superar las ventas del último periodo “limpio” con el que poder compararnos, me refiero a las ventas del año 2020 vistas desde diciembre de 2019, en el que la influencia de la pandemia era imperceptible. Los periodos posteriores se han visto hasta marzo de 2022, influidos muy negativamente por las restricciones impuestas por la pandemia del covid-19.

Entrando ya en el análisis de los datos, que por no extendernos demasiado, lo realizaremos desde el 1 de enero de 2023, en esta fecha contábamos ya con una ventas superiores un 7.5%, comparadas con las ventas que llevábamos el 1/1/2020.

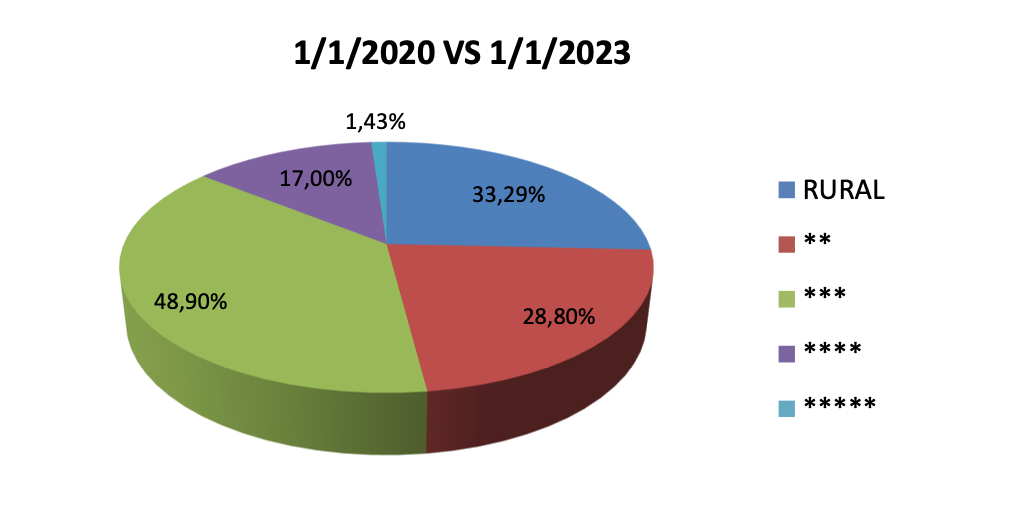

Este crecimiento se ha distribuido atendiendo a las categorías de los establecimientos, de la siguiente forma:

Como podemos observar el mayor crecimiento se encuentra en la categoría de, tres estrellas, llevándose casi la mitad del mismo, seguido de los establecimientos clasificados como hoteles rurales, luego los de dos estrellas, seguidos de los de cuatros y con una pequeñísima variación positiva en los de 5.

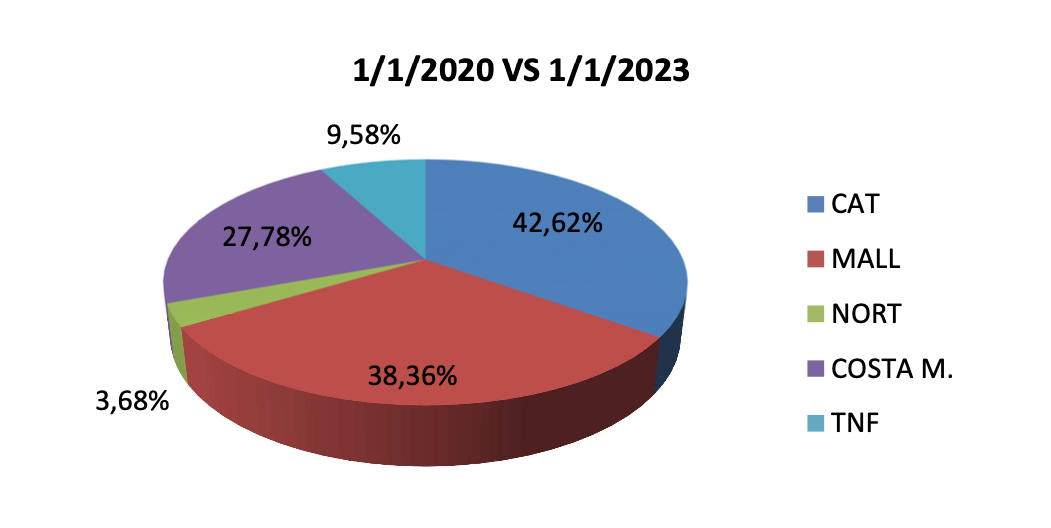

Si analizamos esta variación de las ventas entre eneros de 2020 y enero de 2023, desde el punto de vista geográfico, es decir por la situación del establecimiento, tenemos la siguiente distribución de este crecimiento.

En primer lugar vemos que el mayor crecimiento se ha dado en Cataluña, seguido de Mallorca, costa mediterránea, Tenerife y finalmente, con un crecimiento casi residual, el norte de España.

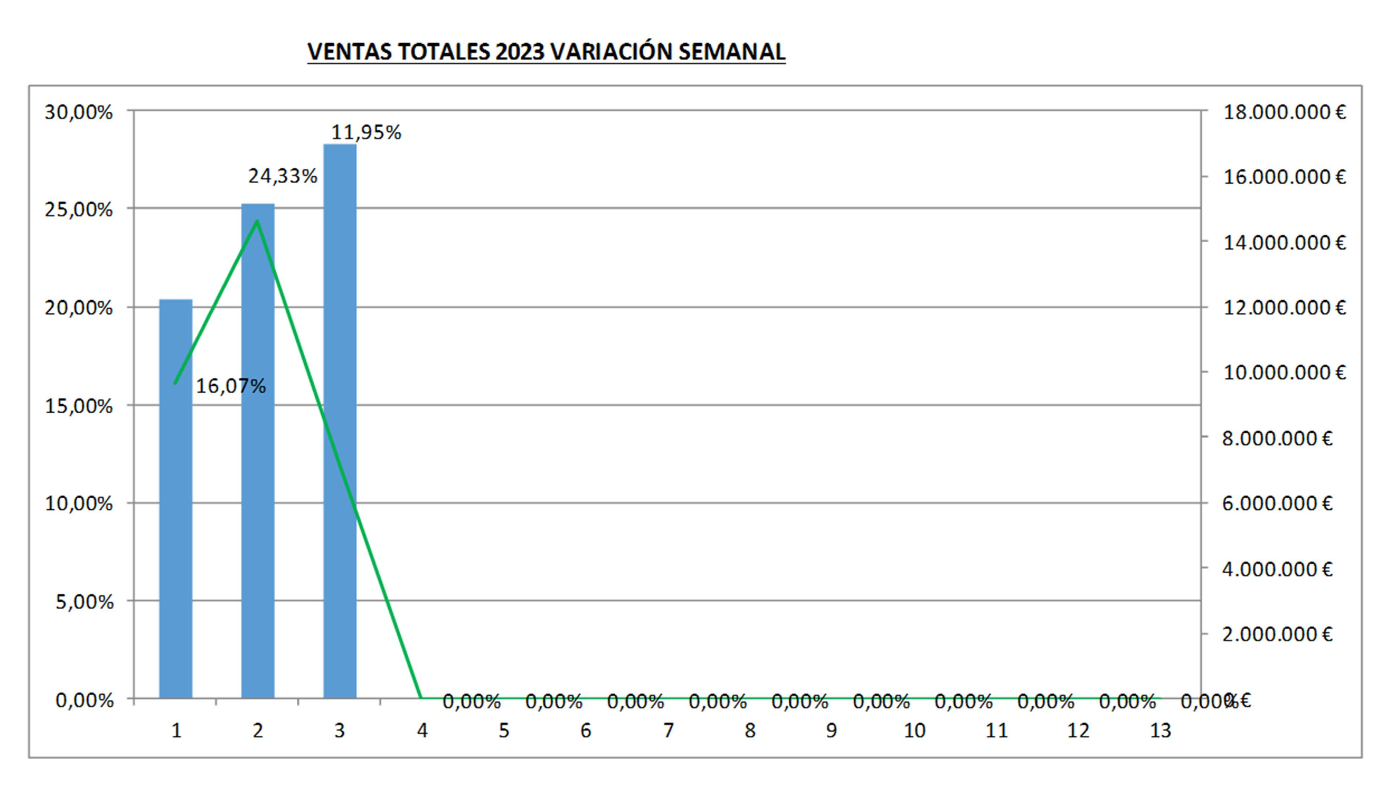

Después de este magnífico arranque de año, durante la primera semana de 2023, el crecimiento fue aumentando hasta el 16,07%, centrándose en mayor medida en aquellos establecimientos que decidieron tener unos precios con un crecimiento más moderado para 2023, en torno a un 5%-10%, quedando claro, que esta demanda es muy intensa, pero muy selectiva con el precio.

Parece que los consumidores intentan anticipar sus comprar para evitar en la medida de lo posible la subida de precios. Este aumento se sitúa en un 12%, respecto de enero de 2022, que para un año que comienza con tanta inestabilidad, es verdaderamente sorprendente, aunque como veremos más adelante, el 78% de lo vendido es tarifa bar, tarifa flexible..

La siguiente semana, la número 2, las ventas continuaron ascendiendo aún con una mayor intensidad, llegando a un crecimiento acumulado del 24,33%, que con la cantidad total que ya llevamos vendida, hace que probablemente sea la semana con mayor demanda de la serie de datos que tenemos registrados desde enero de 2013.

Para terminar, esta última semana, la que ha comenzado el día 23, el crecimiento ha sido de un 14,46%, moderadamente menos que la semana anterior. Veremos las siguientes si ha cambiado la tendencia o si este comportamiento era puntual.

Vamos a intentar profundizar en el análisis, estudiando, no sólo la cuantía de la demanda, sino también otros aspectos:

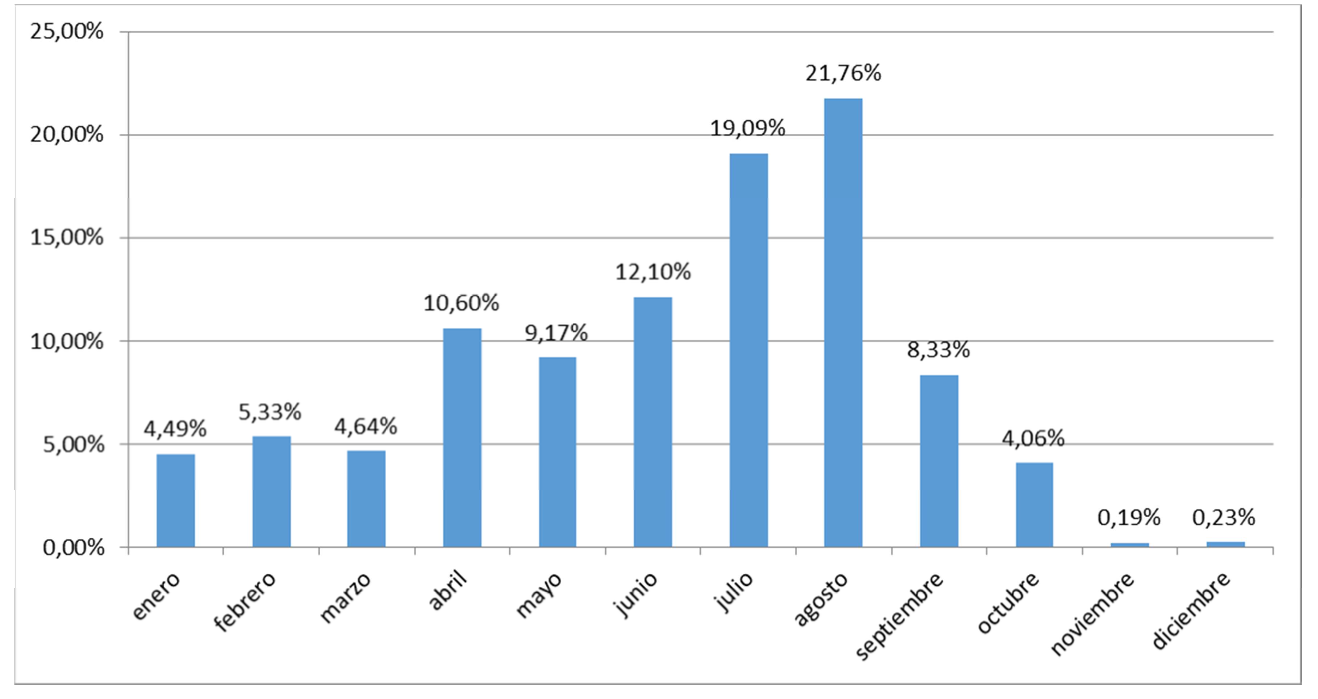

1 – Las ventas de enero se han distribuido por meses de la siguiente forma

Agosto ha sido el mes que más se está anticipando, con un 21,76% de las ventas, seguido de julio y junio. Fuera del verano el mes que se ha llevado más reservas hasta el momento ha sido abril con un 10.6%.

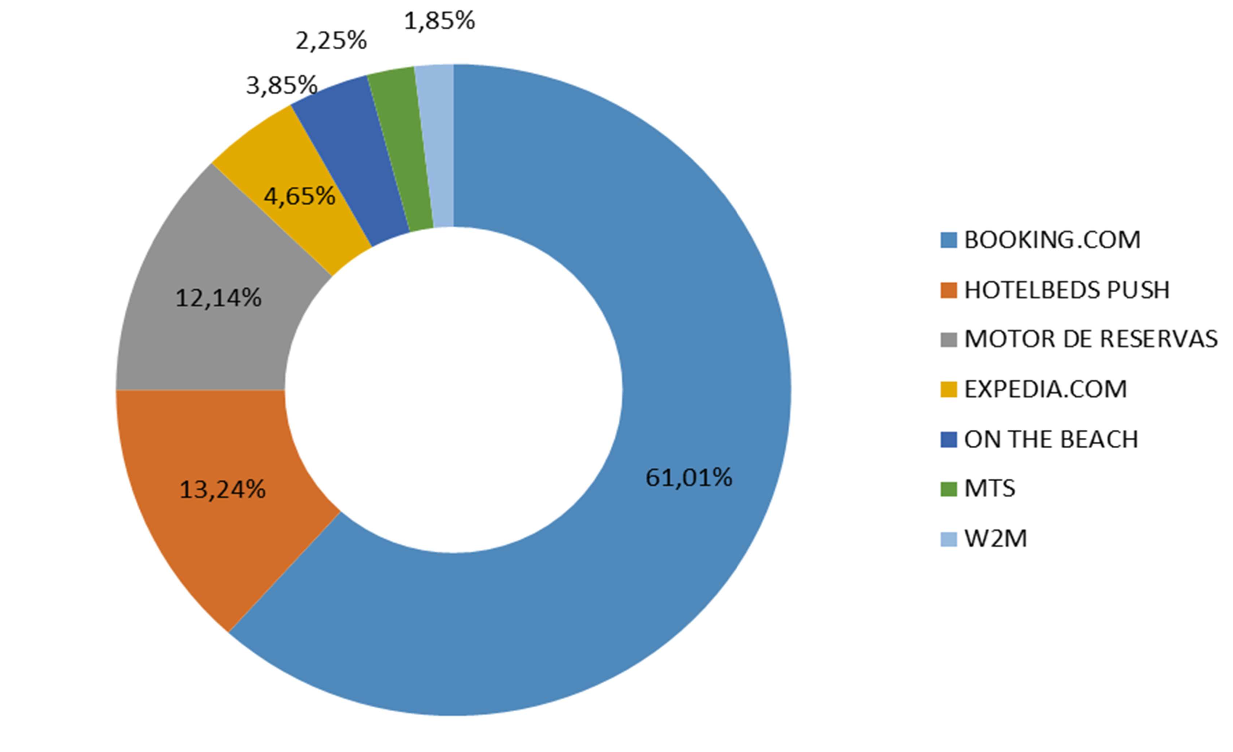

2 – Las agencias por la que se han realizado estas ventas, principalmente han sido:

3 – Las cancelaciones hasta la fecha han sido de los 13,10%, muy centradas en Booking.com que ha tenido un 12,24%, seguido del BE con un 0,99% y Hotelbeds apenas 0,68%. Como el verano es el mayor receptor de reservas, es muy probable que las cancelaciones aumenten, estimamos unos 20-25 puntos más y es posible que incluso más, ya que tanta anticipación suele llevar aparejadas altas tasas de cancelación.

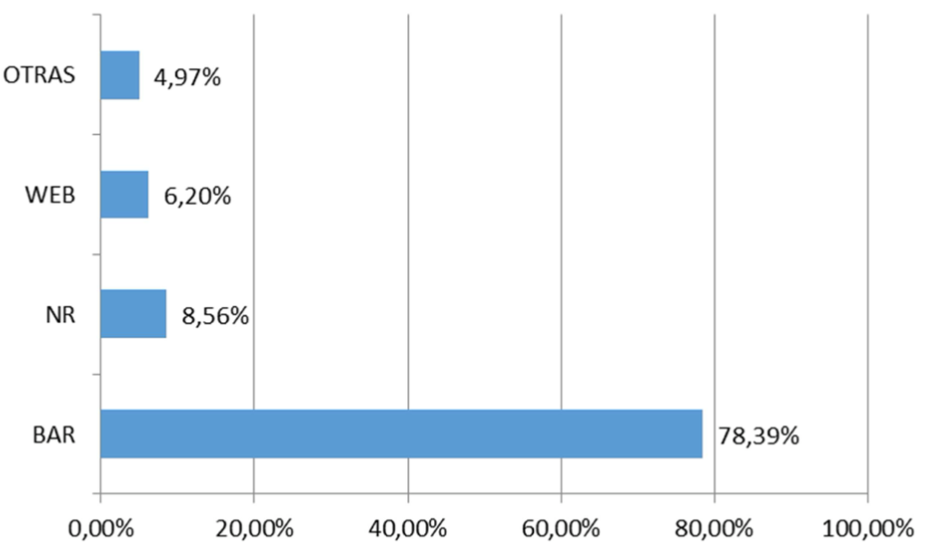

4 – En cuanto a las tarifas vendidas, como ya hemos comentado antes, el grueso de la venta es tarifa Bar un 78,39%, un 8,56% NR y el resto muy atomizado entre tarifas web exclusivas y distintas ofertas.

5 – Por el lado de los regímenes alimenticios, el desayuno es el más demandado con un 31%, seguido del todo incluido con un 18,68%, media pensión 16,52%, solo alojamiento un 15,31% y pensión completa un 8,3%. Una distribución muy normal que no arroja conclusiones claras.

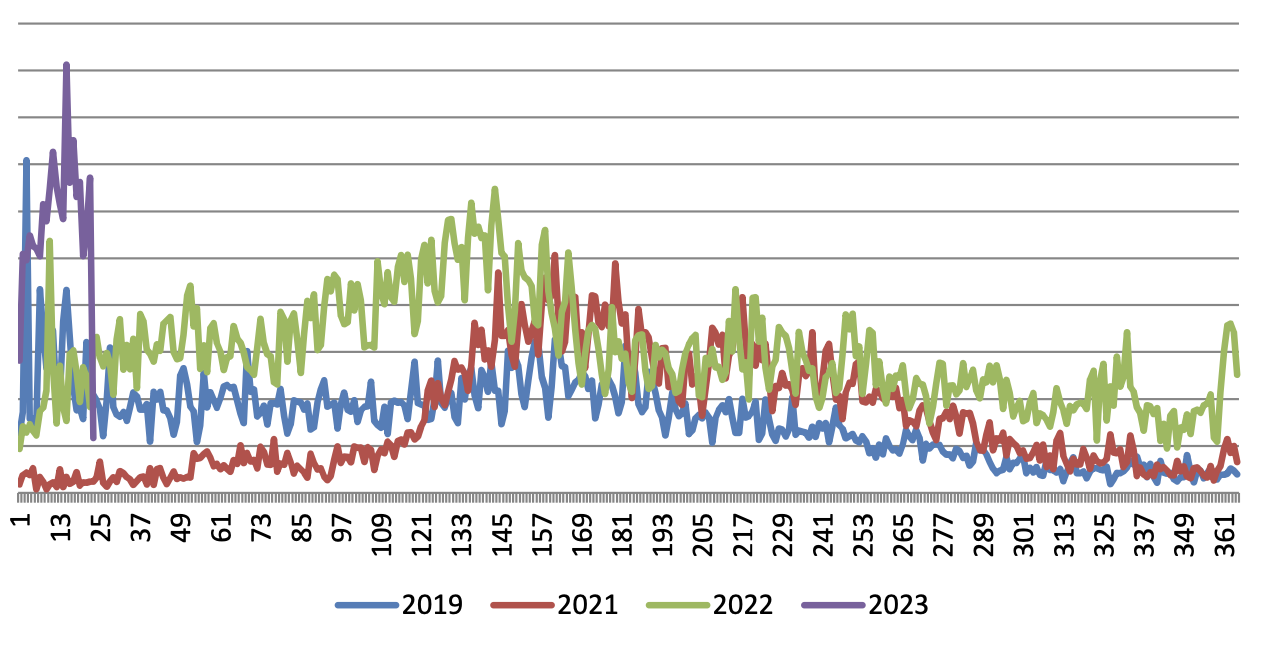

6 – Si nos fijamos en las venta diarias, lo que vendemos cada día para cualquier día de la temporada, podemos apreciar cómo estas primeras semanas de enero (en morado) superan ampliamente cualquier otro periodo de los últimos cuatro años, por lo que nos encontramos ante una demanda muy diferente a la de otros años, probablemente centrada en los hoteles con precios más moderados, frente a aquellos que han subido sus precios de forma mucho más abultada, disminuyendo sus oportunidades de venta en favor de los primeros.

Conclusión

Estamos ante una demanda con un comportamiento que vamos conociendo día a día, muy selectiva con el precios, parece que es una de las razones principales de esta anticipación. No se centra, como en otras ocasiones, en servicios de mayor valor, es más uniforme que en otras ocasiones anteriores.

Por otro lado, cabe destacar que al ser la tarifa flexible las más vendida, en detrimento de otras como la no reembolsable, podemos afirmar que la intención de anticipar la reserva es mayor que la de obtener un mejor precio, por lo que es posible que aumente la volatilidad, es decir, que aumenten las cancelaciones, una vez comience la temporada y en caso de encontrar mejores oportunidades.

Resulta sorprendente que este contexto de incertidumbre, crisis y precios desbordados, los consumidores hayan decidido priorizar su gasto en turismo, por encima de otros, que sin duda tendrán que disminuir ya que la subida de precios este año ya se sitúa en un 15% sobre la misma época del año anterior.

Consultor para empresas hoteleras en las áreas de comercial y marketing

Licenciado en Económicas por la Universidad Complutense de Madrid y Máster en Gestión de Empresas Turísticas por la UIB (UNIVERSIDAD DE LAS ISLAS BALEARES). Ha desarrollado su labor como directivo en reconocidas empresas de multitud de sectores (VOLVO HIDRÁULICA, TASA, AIR MILLENIUM, IBO, MELIÁ, HOTEL COSTA AZUL, entre otras).

Actualmente se ocupa de la coordinación en Openroom como Director de Revenue Management, al frente de un equipo de 18 personas que ha gestionado las ventas de más de 200 hoteles y con un volumen

de ventas online de nuestros clientes de más de 120 millones de euros anuales.