Skift Research ha llevado a cabo un exhaustivo rastreo de datos de la plataforma Google Hotels para comprender el papel de Google en el panorama de la distribución hotelera.

Queríamos saber lo siguiente: cómo aparecen los hoteles en Google, qué OTA pujan por las reservas y si Google está ayudando a las reservas directas a competir más directamente con los intermediarios online.

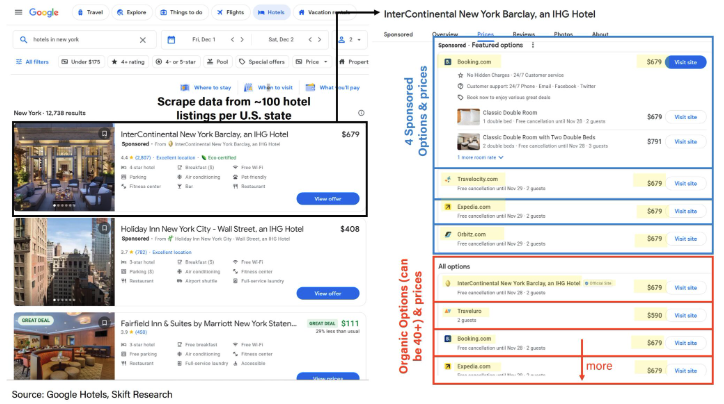

Obtuvimos datos de más de 5.000 listados de hoteles de EE.UU. (aproximadamente 100 hoteles por estado de EE.UU.). Para cada anuncio de hotel, obtuvimos las opciones de reserva y sus precios correspondientes tanto en la casilla patrocinada (de pago) como en la casilla orgánica (gratuita).

En total, analizamos más de 130.000 puntos de datos: 40.000 de las opciones patrocinadas y más de 90.000 de las opciones orgánicas.

¿Por qué lo hemos hecho?

Como escribimos el año pasado en A Deep Dive Into Google’s Impact on Travel 2022, «Google es el socio publicitario de mayor impacto para el sector de los viajes», y es probable que las empresas de viajes gasten más de 10.000 millones de dólares en anuncios de resultados de Google en 2022.

Google ha experimentado un gran ascenso en la parte superior del embudo de reservas. Aunque en general se admite que Google Hotels ha superado a otros metabuscadores, como Tripadvisor y Trivago, una cuestión clave es si ha perturbado a las OTA heredadas.

Los recientes cambios en la presentación de los listados de hoteles de Google podrían poner en peligro el poder duopolístico que durante mucho tiempo han ostentado Booking y Expedia.

En marzo de 2021, Google Hotels lanzó listados orgánicos gratuitos, además de los anuncios de pago: «Es una oportunidad para demostrar que tenemos una gama completa de precios» e «impulsar más tráfico para el ecosistema en su conjunto».

La introducción de resultados orgánicos ha provocado una mayor fragmentación y competencia de precios en el mercado subyacente. Para un metabuscador como Google, esto es bueno para el negocio, pero para Booking y Expedia es motivo de preocupación.

¿Qué hemos averiguado? 3 perspectivas clave

Conclusión clave 1. Los listados patrocinados de pago están dominados por las mayores agencias de viajes online (OTA), mientras que las OTA más pequeñas tienen menos probabilidades de pujar en el cuadro de resultados patrocinados. También hay indicios claros de que Booking.com se está centrando en su cuota de mercado en EE.UU., ya que es la que tiene más probabilidades de aparecer en los resultados patrocinados, seguida de la estadounidense Expedia.com.

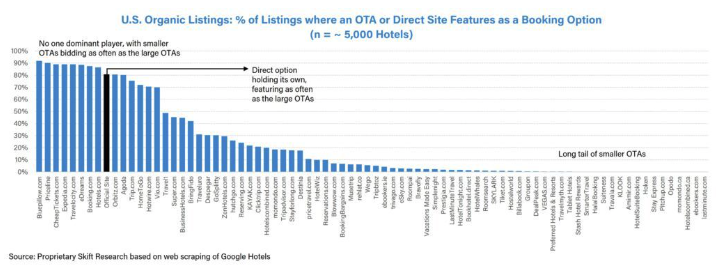

Conclusión clave 2. La introducción de los resultados orgánicos está nivelando el campo de juego de la distribución, dando a los sitios directos y a las OTA más pequeñas la oportunidad de competir de tú a tú con Booking y Expedia.

Mientras que las OTA más grandes dominan los listados patrocinados de pago, en los resultados orgánicos gratuitos no hay ningún actor dominante, ya que es tan probable que aparezcan Expedia.com y Booking.com como el sitio directo oficial y OTA como cheaptickets.com y bluepillow.com.

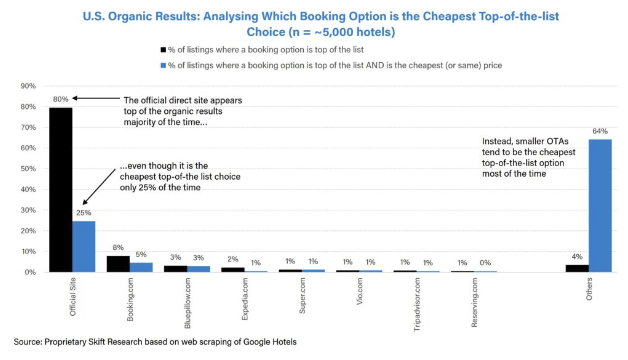

Conclusión clave 3. Google Hoteles prioriza activamente el sitio directo en sus resultados orgánicos, siendo más probable que el sitio oficial aparezca el primero de la lista orgánica, aunque no sea la opción más barata. Google está desempeñando un papel cada vez más importante en la desintermediación y perturbación de las OTA heredadas, ayudando al cambio hacia las reservas directas.

Lee el informe completo para obtener más análisis sobre el papel de Google en el cambiante panorama de la distribución.

Información original en Skift.