El Barómetro del Sector Hotelero, elaborado conjuntamente por STR y Cushman & Wakefield, enseña al cierre del tercer trimestre una recuperación clara de los ingresos de explotación con niveles superiores a los de 2019 en indicadores como el ADR (precio medio diario) o RevPAR (precio medio por habitación disponible) y una mejora de la ocupación sin llegar a los niveles de 2019, aunque con margen para seguir creciendo.

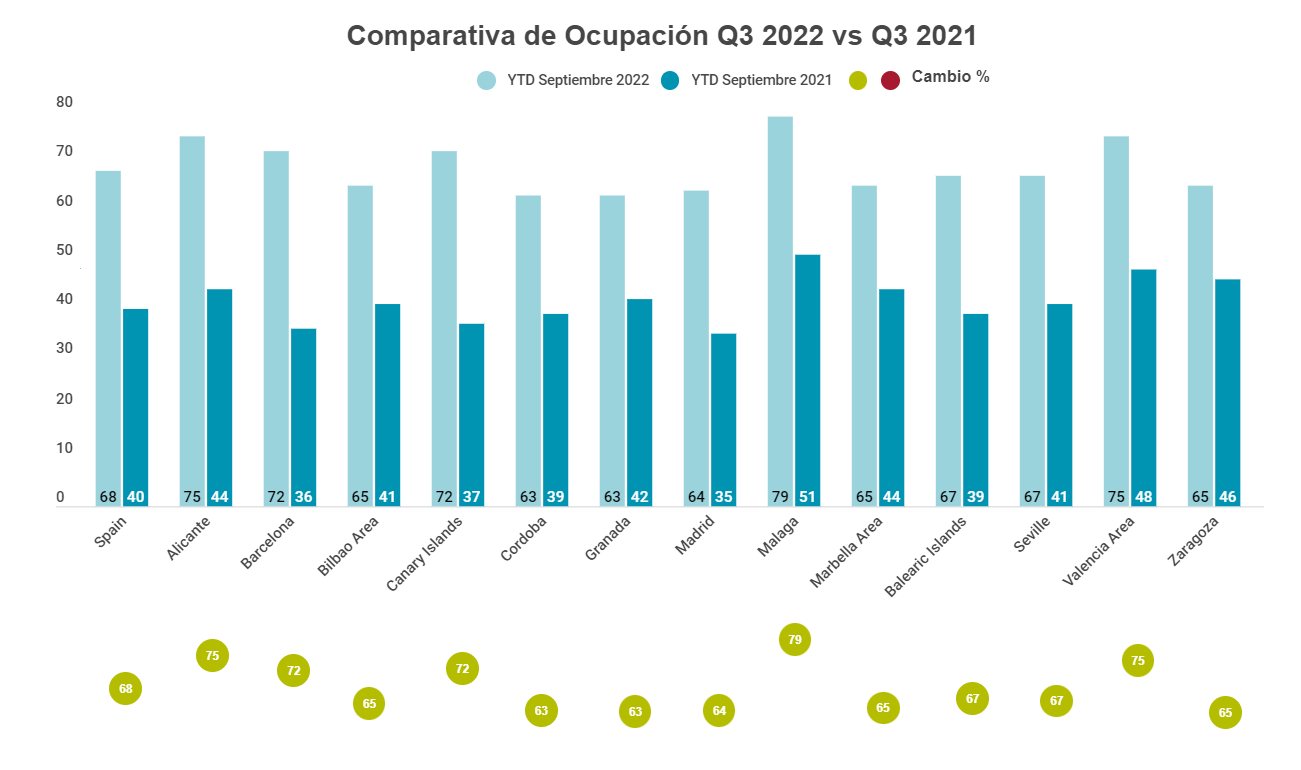

La ocupación media en los hoteles españoles se ha situado en un 68,3% durante los tres primeros trimestres del año, lo que supone una mejora del 70,8% respecto al año pasado, aunque todavía ocho puntos por debajo de la ocupación lograda en 2019 que era del 76,3%. Con la mejora en ocupación, se ha podido incrementar también, y de un modo sustancial, los precios medios, lo que ha repercutido en una mejoría de los ingresos por habitación disponible.

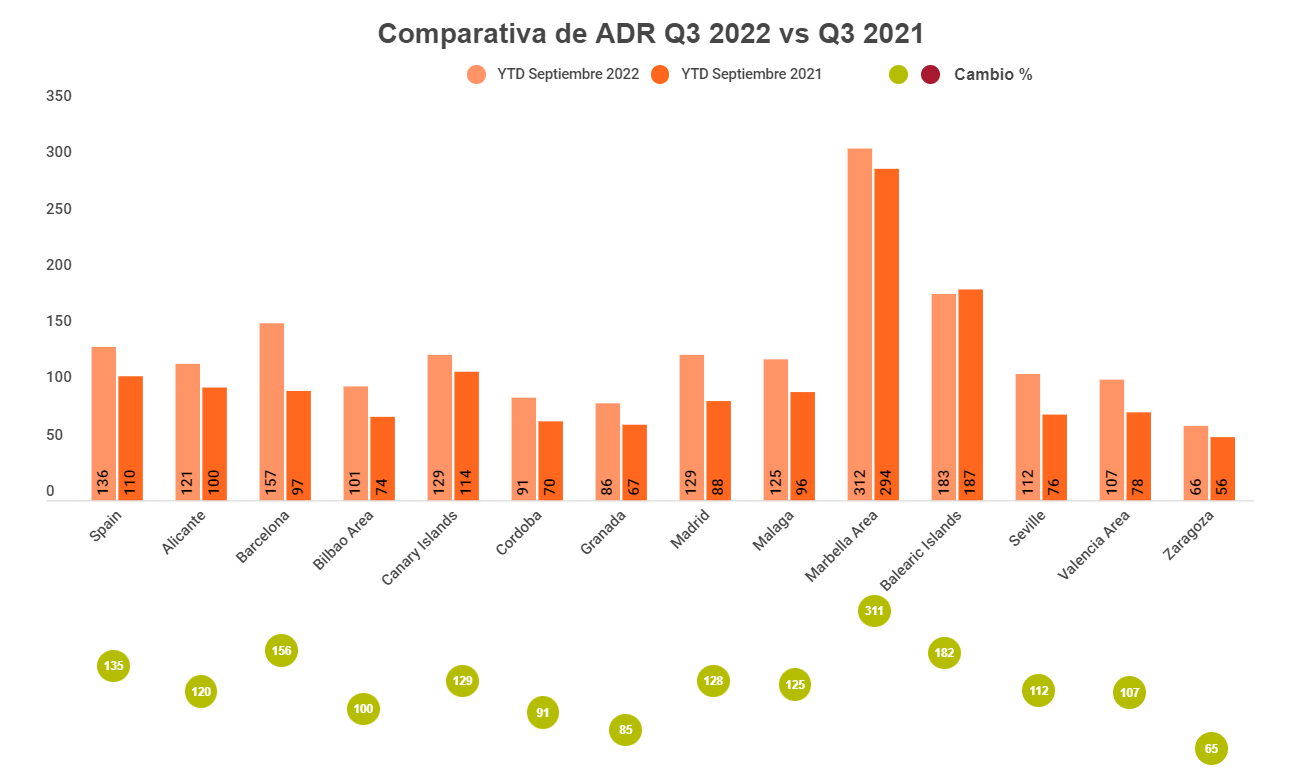

El RevPAR del conjunto de España ha sido de 92,5€ (+109% respecto al año pasado) mientras que el ADR llega a los 135,6€ (+22,5% respecto a 2021 y +5.5% respecto a 2019).

Málaga lidera el ranking español con una ocupación que roza el 80%

En la Costa del Sol, la recuperación de la actividad turística es una realidad con una ocupación hotelera en Málaga del 79,7%. Marbella se queda en un 65,6%. En el conjunto de España, completan el podio de destinos con mayor ocupación Valencia y Alicante, con un 75,4% y un 75%, respectivamente.

En cuanto a las grandes ciudades, Madrid se sitúa en un 64,7% mientras que Barcelona sube hasta 72,1%. Ambas están unos 10 puntos por debajo de la ocupación de 2019 pero casi doblan las cifras de 2021.

La ocupación hotelera ha crecido en España un 70,8% respecto a las cifras de 2021. Y ha quedado 8 puntos por debajo del porcentaje logrado en 2019 que fue del 76,3%.

Para César Escribano, Country Manager de STR para España y Portugal, “el tercer trimestre, que incluye la temporada de verano, demuestra que la recuperación es un hecho y que la recuperación de la movilidad en los principales mercados inversores ha impulsado también la actividad en destinos vacacionales. La evolución en los próximos meses para seguir creciendo debe venir marcada por la recuperación de los mercados asiáticos y la situación geopolítica internacional”.

Sobre esta recuperación, Albert Grau, socio y codirector de Cushman & Wakefield Hospitality en España, opina que “los hoteles han podido responder al aumento de la demanda a pesar de algunas dificultades como los precios energéticos o la gestión de recursos humanos. El esfuerzo realizado por contener los precios medios durante los meses duros de la pandemia ha sido importante y ahora se debe afrontar el reto de la rentabilidad, amenazada por los aumentos de costes en todos los ámbitos”.

El ADR en los hoteles españoles alcanza los 135,6€, un 22,5% más que en el mismo periodo de 2021

El empuje de la demanda ha permitido también la recuperación de precios en la industria hotelera, superando incluso las cifras de 2019. El ADR de estos primeros nueve meses ha sido de 135,6€, por los 110,7€ del año pasado y los 120,6€ de 2019.

A pesar del incremento en ADR, otros indicadores nos muestran como el margen operativo se está viendo reducido lo que obliga a buscar alternativas a nivel de gestión si la inflación se mantiene en niveles tan altos.

Marbella es el destino con el mayor ADR alcanzando los 311,9€. A continuación, encontramos Baleares (182,6€), Barcelona (156,7€), Canarias (129,1€) y Madrid (128,7€). Por el contrario, las ciudades con precios más bajos son Zaragoza (65,7€) y Granada (85,8€).

Para Bruno Hallé, socio y codirector de Cushman & Wakefield Hospitality en España “La estrategia de precios está recobrando la normalidad tras un año y medio impredecible. El verano ha superado las mejores expectativas y, a la espera de la recuperación definitiva en mercados emisores como los asiáticos y latinoamericanos, podemos esperar un crecimiento sostenido en 2023”.

El precio medio por habitación disponible (RevPAR) alcanza los 92,5€, medio euro más que en 2019

El RevPAR de estos nueve primeros meses del año ha crecido un 109% respecto al mismo periodo de 2021, un salto desde 44,2€ a 92,5€. En 2019, al cierre del tercer trimestre, el RevPAR era de 92€. En la clasificación por ciudades y destinos, los mejores clasificados son Marbella (204,5€), Baleares (124€) y Barcelona (112,9€).

El mayor incremento de este año lo registra Barcelona con un 219,4%, que ha mostrado un excelente comportamiento a partir de semana santa, mejorando los datos del año pasado que fue negativo, lastrado por la falta de turismo internacional. Por su parte, Madrid registra el segundo mayor incremento, del 170%, pasando de 30,8€ en 2021 a 83,3€ este año.

Granada (54,6€), Córdoba (58,1€) y Zaragoza (42,9€) cierran la clasificación del RevPAR durante estos primeros meses, aunque recuperando niveles muy similares a los de 2019.