El año 2020 ha supuesto un punto de inflexión de características históricas para la industria turística La ocupación en el sector hotelero se desploma por debajo del 40%, respecto a los datos del 2019. STR y Cushman & Wakefield conjuntamente elaboran un barómetro del Sector Hotelero en España. En el estudio se recogen datos de 1.200 hoteles y más de 165.000 habitaciones en la Península.

En España la ocupación ha sido del 30,5% en 2020, frente a un 75% del 2019. Por otro lado, el RevPAR (ingresos por habitación disponible) fue solo de 27,5€, un descenso del 68% respecto a 2019. El precio medio ADR pudo lograr cierta estabilidad, aunque también descendió hasta los 90€ por habitación, un 21% menos que en 2019.

Javier Serrano, Country Manager de STR para España y Portugal, afirma que “la recuperación debemos esperarla a partir de la demanda doméstica con una perspectiva más optimista en segmento vacacional y en el entorno regional, donde ya tenemos ejemplos de destinos con un recorrido aceptable durante 2020. Por el contrario, los indicadores internacionales de países donde ya se han levantado gran parte de las restricciones manifiestan que la demanda sigue mostrando confianza y puede volver rápido”.

La llegada de la segunda ola de contagios de COVID-19 no permitió recuperar la activad en la temporada vacacional del 2020. La situación de la pandemia también limitó las opciones vinculadas al puente de la Constitución y periodo navideño, han dejado tras de sí el peor año histórico para la industria hotelera española. Es datos irrumpen la evolución del trienio 2017-2019 en el que se obtuvieron récords históricos tanto de ingresos como de ocupación.

El Barómetro indica que la ciudad con una mayor ocupación en los establecimientos abiertos ha sido Zaragoza con un 38% mientras que la menor ha sido en Baleares, con un 24%. Por otro lado, la mayor caída respecto al año pasado la registra Barcelona con un -67% de ocupación.

Para Albert Grau, socio y codirector de Cushman & Wakefield Hospitality en España, “la industria turística ha activado mecanismos para lograr el único objetivo razonable en estos momentos que es la supervivencia de las empresas. En ocasiones eso se ha logrado manteniendo hoteles abiertos a pesar de las bajas ocupaciones con el objetivo de reforzar imagen de marca, proponer nuevas estrategias de marketing y seguir analizando el mercado con vistas a la reactivación durante 2021”.

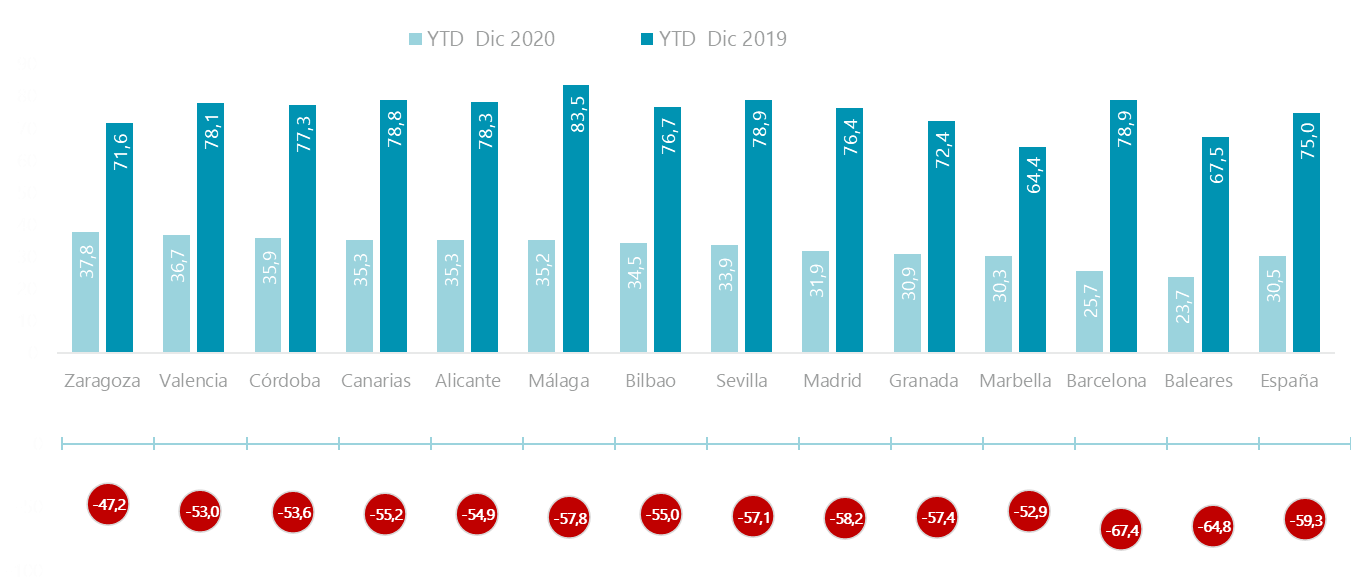

Comparativa de la ocupación 2020-2019

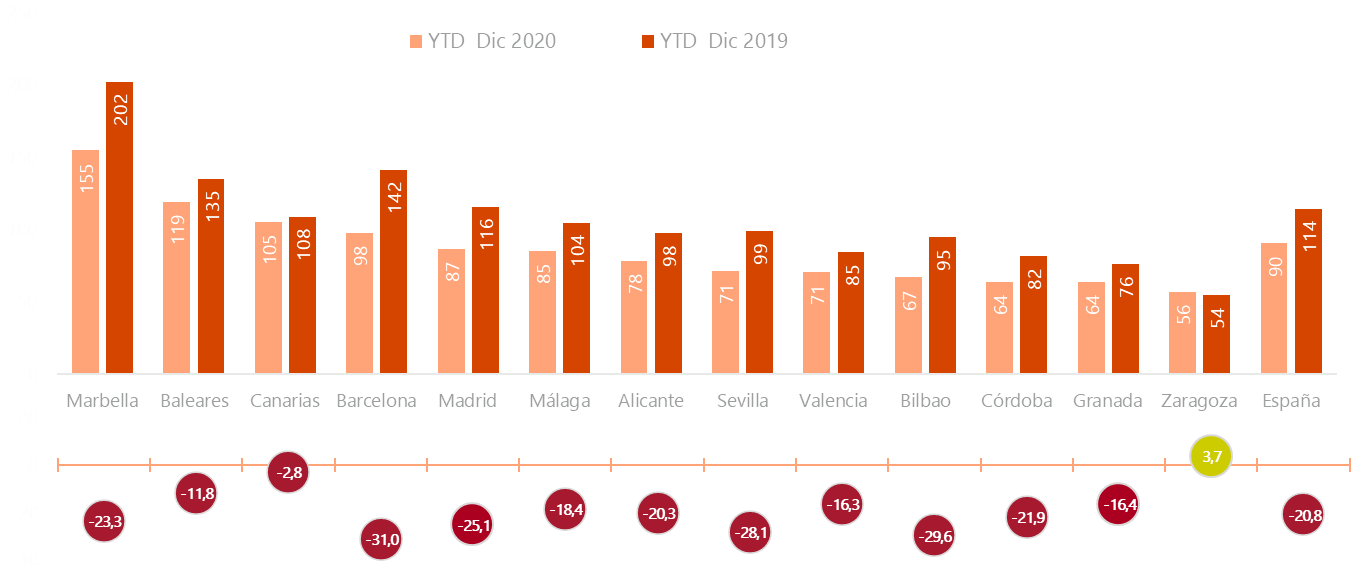

Comparativa del ADR 2020-2019

El ADR ha caído un 21% pasando de 114€ en 2019 a 90€ en 2020. En este aspecto, la menor corrección de precios ha tenido lugar en Canarias donde solo han bajado un 3% mientras que en Barcelona ha sido del 31% pasando de los 142€ del año 2019 a los 98€ de 2020.

“La industria hotelera es consciente de lo importante que es mantener una política de precios razonable porque, la experiencia de crisis anteriores demuestra que es muy difícil volver a recuperarlos. En el caso de la crisis global financiera iniciada en 2008 se tardó más de 5 años en recuperar las cifras de los ejercicios anteriores, algo que debe tratar de evitarse en esta ocasión ya que también el tipo de crisis tiene connotaciones completamente diferentes”, asegura Javier Serrano.

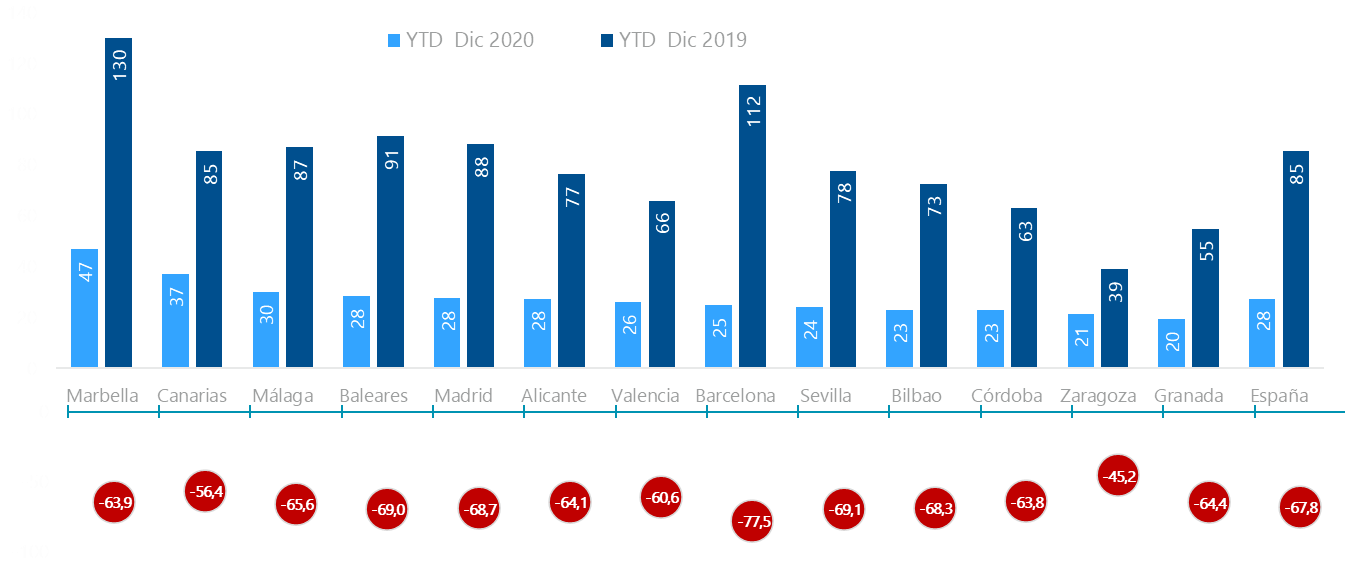

Comparativa del REVPAR 2020-2019

El RevPAR retrocede un 68% en un año. Los ingresos por habitación disponible (RevPAR), han registrado un retroceso del 68% en 2020. La baja ocupación es la principal causa, unida al descenso también del precio medio. Como ejemplo, tenemos las caídas de Barcelona que es de un 77,5% o Madrid con un 69%.

Para Albert Grau, “el año 2020 no nos sirve para realizar comparativas, pero sí para enfocar la gestión hotelera en aquellos aspectos que, a partir de ahora, van a marcar la recuperación como la seguridad, la apuesta por el conocimiento del cliente mediante tecnología y las alternativas para garantizar una comercialización en un mercado que va a ser muy competitivo y en el que se deberá ofrecer confianza al viajero”.