La reciente salida a bolsa de Airbnb ha dado a los inversores una razón para echar un nuevo vistazo a los rivales de la compañía: las agencias de viajes online.

Este tipo de pensamiento llevó al analista de Wells Fargo, Brian Fitzgerald a elevar su calificación sobre Expedia el viernes a sobreponderar desde igual peso, con un nuevo precio objetivo de 180 dólares, desde 110 dólares.

Fitzgerald cree que la salida a bolsa de Airbnb podría proporcionar a Expedia una posibilidad para aprovechar el valor de Vrbo, su web de alquileres vacacionales, y jugar en el mercado de alquileres inmobiliarios a corto plazo.

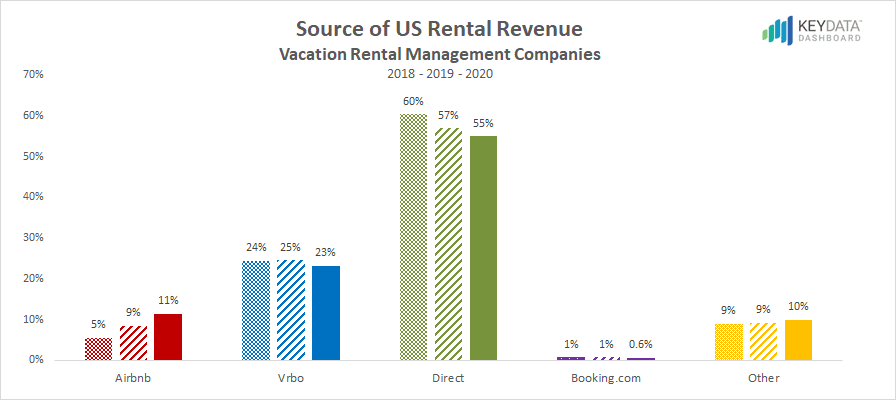

Mientras tanto, si observamos los 2.400 millones de dólares de ingresos en 2020 acumulados por las empresas de gestión de alquileres vacacionales de Estados Unidos, Vrbo superó a Airbnb como fuente de reservas en más del doble (Key Data, 2021).

Lo que podría sorprender es que el 55 por ciento de los ingresos por alquileres proceden directamente de los propios sitios web y centros de llamadas de los gestores.

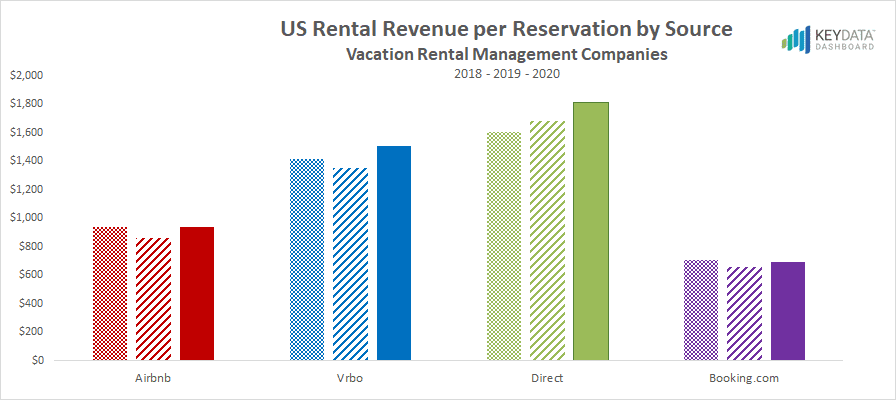

La investigación también muestra que los ingresos por alquiler por reserva difieren significativamente entre los canales de los gestores de alquileres vacacionales.

En 2020, la reserva media procedente de Vrbo fue de 1.505 dólares, mientras que la reserva media procedente de Airbnb fue de 941 dólares. En el caso de Booking.com fue incluso más baja, con 695 dólares de media.

Asimismo, las reservas directas fueron más valiosas que las procedentes del resto de canales, con 1.813 dólares de ingresos medios por alquiler a través de reserva directa.